Die gesetzliche Rentenversicherung – Sicherheit im Alter?

Die gesetzliche Rentenversicherung ist die Basis-Altersvorsorge der meisten Bürger. Sie leidet jedoch am Demographieproblem und daher ist eine private Ergänzung unerlässlich. Dies kommuniziert die deutsche Rentenversicherung mittels jährlicher Renteninformation, auch gegenüber ihren Versicherten.

Neben der Altersrente bietet sie Ihren Versicherten auch weitere Leistungen.

Folgende Leistungsarten gehören zur deutschen Rentenversicherung:

Altersrente

Hinterbliebenenrente (Witwer/n- / Waisenrente)

Rehabilitation

Erwerbsminderungsrente

Wer ist gesetzlich versichert

Alle gesetzlich Pflichtversicherten sind auch gesetzlich rentenversichert. Hierzu gehören neben dem klassischen Arbeitnehmer auch Selbstständige besonderer Berufe, welche der Rentenversicherungspflicht unterliegen (z. B. Handwerker).

Jeder Selbstständige kann sich auch freiwillig versichern lassen. Ob dies sinnvoll ist, hängt von der individuellen Situation ab.

Umlageverfahren

Das Umlageverfahren beschreibt den Geldfluss der Rentenversicherungsbeiträge. Heutige Beiträge werden nicht am Kapitalmarkt angelegt, sondern direkt dafür verwendet, die heutigen Rentner zu bezahlen. Somit werden keine Zinsen erwirtschaftet und das „achte Weltwunder“ bleibt außen vor: der Zinseszinseffekt. Somit trifft die demographische Entwicklung in Deutschland das System direkt, da keine Vorkehrungen für die steigende Rentnerzahl getroffen werden können.

Reicht die gesetzliche Altersrente aus

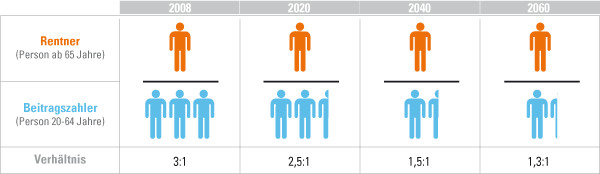

Aufgrund der Alterung unserer Gesellschaft müssen immer weniger Arbeitnehmer einen immer größer werdenden Anteil an Rentnern finanzieren:

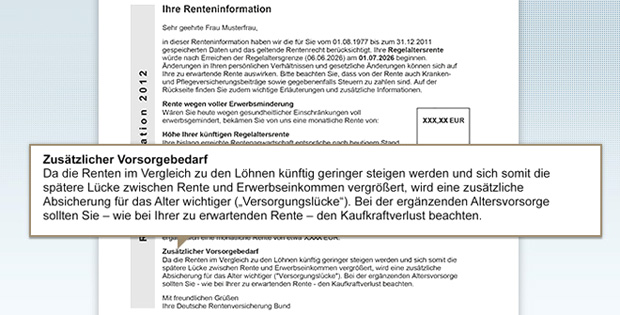

Dies führt dazu, dass die einstigen Versprechen der deutschen Rentenversicherung immer schwerer einzuhalten werden. Daher enthält die jährliche Renteninformation auch folgenden Hinweis:

Die Abzüge

Bei den Werten der Renteninformation handelt es sich um Bruttowerte. Diese mindern sich um Sozialversicherungs- und Steuerabgaben.

Sozialabgaben: Von der gesetzlichen Rentenversicherung werden Kranken- und Pflegeversicherungsbeiträge abgezogen. Bei der Krankenversicherung handelt es sich im Normalfall um den verminderten Beitragssatz für Rentner i.H.v. 8,2%. Hinzu kommen Pflegeversicherungsbeiträge i.H.v. 2,35 % bzw. 2,6 % für Kinderlose. Somit können rund 10,5 % alleine aufgrund der Kranken- und Pflegeversicherung abgezogen werden. Weitere Sozialabgaben treffen Rentner im Normalfall nicht.

Steuer: 2005 wurde die nachgelagerte Besteuerung von gesetzlichen Renten eingeführt. Seither wird der Anteil der Versteuerung jährich angehoben, bis er 2040 10

Die Basis Als Basis jeder Altersvorsorgeplanung muss daher zunächst geklärt werden, wie hoch die Netto-Ansprüche der gesetzlichen Rentenversicherung ausfallen. Erst auf dieser Basis kann eine Deckungslücke zwischen gewünschter und vorhandener Rente ermittelt werden.

Hierzu sind folgende Schritte notwendig:

Gesetzliche Rente (Hochrechnung bis Rentenbeginn) | Kranken- und Pflegeversicherungsbeiträge | Steuern | Kaufkraftverlust durch Inflation

"Nettorente ... Sie möchte wissen wie hoch Ihre Ansprüche nach allen Abzügen sind? Sie wollen prüfen, ob die bisher getroffene Vorsorge die Lücke, auch unter Betrachtung von Inflation und Steuern, schließt?"