Die betriebliche Altersvorsorge

Die betriebliche Altersvorsorge gehört, wie die Riester Rente, zur s.g. zweiten Schicht der Altersvorsorge und bietet hauptsächlich Arbeitnehmern interessante Förderungen. Sie besteht aus 5 verschiedenen Durchführungswegen, von welchen die Direktversicherung der wohl bekannteste ist. Welcher der Durchführungswege für Sie am Besten passt bzw. möglich ist, erarbeiten wir gerne im Rahmen einer Ruhestandsplanung für Sie.

Wie wird gefördert

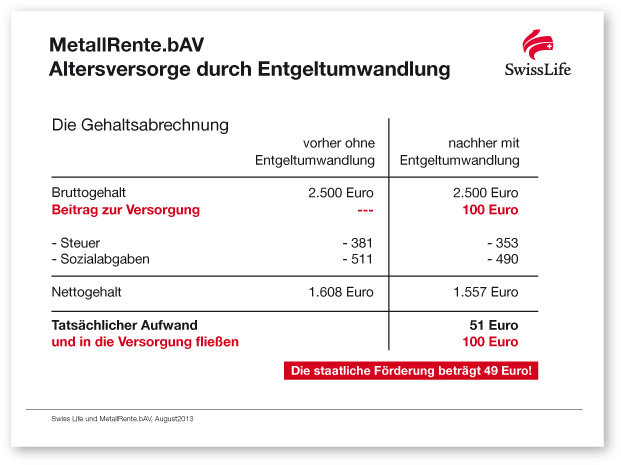

Die Förderung ist im Betriebsrentengesetz (BetrAVG) geregelt und besteht im Wesentlichen daraus, dass der Arbeitnehmer seine Beiträge aus dem Brutto-, statt dem Nettoeinkommen bezahlt. Daraus resultiert, dass der Beitrag weder versteuert noch mit Sozialversicherungsbeiträgen belegt wird.

Die Förderung ist im Betriebsrentengesetz (BetrAVG) geregelt und besteht im Wesentlichen daraus, dass der Arbeitnehmer seine Beiträge aus dem Brutto-, statt dem Nettoeinkommen bezahlt. Daraus resultiert, dass der Beitrag weder versteuert noch mit Sozialversicherungsbeiträgen belegt wird.

Da diese Förderung sehr hoch ist, besteht eine Begrenzung der Sparrate von Seiten des Gesetzgebers. Diese liegt bei 4% der Beitragsbemessungsgrenze

(2015: max. 242,- € mtl.) und steigt somit regelmäßig an.

(2015: max. 242,- € mtl.) und steigt somit regelmäßig an.

Besonderheiten

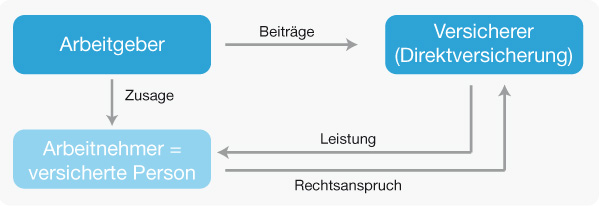

Entgegen der anderen Altersvorsorgemaßnahmen wird nicht der Kunde selbst, sondern sein Arbeitgeber Vertragspartner des Versicherers. Der Arbeitnehmer wird die versicherte Person und erhält eine Zusage vom Arbeitgeber, welche von dem gewählten Versicherer erfüllt wird. Zudem ist der Arbeitnehmer im Bezugsrecht des Vertrages festgeschrieben und somit ist sichergestellt, dass das Geld im Rahmen einer Entgeltumwandlung auch ihm gehört. Andere Regelungen kann es bei arbeitgeberfinanzierten oder mischfinanzierten Modellen geben.

Entgegen der anderen Altersvorsorgemaßnahmen wird nicht der Kunde selbst, sondern sein Arbeitgeber Vertragspartner des Versicherers. Der Arbeitnehmer wird die versicherte Person und erhält eine Zusage vom Arbeitgeber, welche von dem gewählten Versicherer erfüllt wird. Zudem ist der Arbeitnehmer im Bezugsrecht des Vertrages festgeschrieben und somit ist sichergestellt, dass das Geld im Rahmen einer Entgeltumwandlung auch ihm gehört. Andere Regelungen kann es bei arbeitgeberfinanzierten oder mischfinanzierten Modellen geben.

Muss mein Arbeitgeber die BAV zulassen

In §1 des BetrAVG ist klar geregelt, dass jeder Arbeitnehmer in Deutschland ein Recht darauf hat, sein Entgelt über eine betriebliche Altersvorsorge umzuwandeln. Es obliegt aber dem Arbeitgeber zu entscheiden, über welchen Durchführungsweg und mit welchem Vertragspartner dies geschieht. In Großbetrieben haben Arbeitgeber oftmals eigene Pensionskassen, um die Verwaltung von vielen Mitarbeitern möglichst unkompliziert zu halten.

In §1 des BetrAVG ist klar geregelt, dass jeder Arbeitnehmer in Deutschland ein Recht darauf hat, sein Entgelt über eine betriebliche Altersvorsorge umzuwandeln. Es obliegt aber dem Arbeitgeber zu entscheiden, über welchen Durchführungsweg und mit welchem Vertragspartner dies geschieht. In Großbetrieben haben Arbeitgeber oftmals eigene Pensionskassen, um die Verwaltung von vielen Mitarbeitern möglichst unkompliziert zu halten.

Zahlt mein Arbeitgeber auch etwas

Auch dies obliegt dem Arbeitgeber, ist jedoch aus Arbeitgebersicht ebenfalls sehr interessant, da auch für Ihn die Sozialabgaben für den Beitrag entfallen. Zudem kann der Arbeitgeber sich hierdurch sozialverantwortlich zeigen und als Arbeitgeber für Qualitätskräfte attraktiver machen.

Auch dies obliegt dem Arbeitgeber, ist jedoch aus Arbeitgebersicht ebenfalls sehr interessant, da auch für Ihn die Sozialabgaben für den Beitrag entfallen. Zudem kann der Arbeitgeber sich hierdurch sozialverantwortlich zeigen und als Arbeitgeber für Qualitätskräfte attraktiver machen.

Darüber hinaus ist in vielen Tarifverträgen eine klare Regelung zur betrieblichen Altersvorsorge vorgesehen und meist auch mit Zuschüssen des Arbeitgebers versehen.

Auszahlungsphase

Im Gegensatz zur geförderten Basis- oder Riesterrente ist bei der BAV eine komplette Kapitalauszahlung möglich. Der Kunde kann zwischen der Verrentung oder dem Kapital zum Ablauf wählen.

Im Gegensatz zur geförderten Basis- oder Riesterrente ist bei der BAV eine komplette Kapitalauszahlung möglich. Der Kunde kann zwischen der Verrentung oder dem Kapital zum Ablauf wählen.

Wie bei allen geförderten Altersvorsorgeprodukten ist auch hier die Auszahlung steuerpflichtig. Anders als bei der Riester- oder Basisrente müssen zusätzlich Krankenversicherungsbeiträge entrichtet werden. Daher ist es nicht möglich, pauschal die beste Förderung unter den Produkten zu benennen. Vielmehr bedarf es einem s.g. Schichtenvergleich, welcher sowohl die geförderte Ansparphase, als auch die abgabenpflichtige Auszahlungsphase mathematisch betrachtet.

"Gerne erstellen wir mit Ihnen gemeinsam einen solchen Schichtenvergleicht, damit Sie möglichst lukrativ und mit wenig Aufwand den höchsten Ertrag erzielen."

Thomas Gutgsell