Krank, aber nicht arm.

Unter diesem Motto sollten Sie die wichtigste Ergänzung zur gesetzlichen Krankenversicherung für sich ermitteln lassen und in die Wege leiten. Die Lohnfortzahlung im Krankheitsfall schließt die Einkommenslücke von 70% Ihres Bruttoeinkommens als Lohnfortzahlung der gesetzlichen Krankenversicherung ab der 6. Woche bei langer Krankheit. Und das ist schnell passiert: ein kompliziert gebrochenes Bein, ein Bandscheibenvorfall, eine Krebserkrankung. Die erten 6 Wochen erhalten Sie die volle Lohnfortzahlung durch Ihren Arbeitgeber und danach 70% vom Brutto, aber maximal 90% vom Netto im Monat durch Ihre gesetzliche Krankenversicherung.

Als Beispiel: Ein Arbeitnehmer verdient 2.500,– € brutto, und damit 1.690,– € netto. 70% vom Brutto sind 1.750,– €, die 90% vom Netto aber nur 1.521,– € – und der geringere Wert zählt.

Von diesem Betrag wird dann auch noch die Renten-, Arbeitslosen- und Pflegepflichtversicherung abgezogen. Am Ende verbleiben nur noch 1.334,– € netto. Die Lücke beträgt also hier schon 356,– € im Monat. Diese Lohnfortzahlung erhalten Sie für maximal 78 Wochen. Können Sie auf so viel Einkommen im Monat verzichten?

Vor allem ist bei dieser Versicherung guter Rat nicht teuer; Schlechter Rat aber ggf. schon. Nur Top Tarife sichern Sie langfristig ab und schließen auch lückenlos Ihr Einkommen bis zur Rückkehr ins Berufsleben oder im schlimmsten Fall bis zum Erhalt Ihrer Erwerbsminderungsrente und Beufsunfähigkeitsrente.

Die Deutschen, das Volk der Reisenden

Auf eine Auslandsreisekrankenversicherung sollten Sie auf keinen Fall verzichten und dies nicht nur für den gebuchten Urlaub, sondern dauerhaft. Gerade in unserem schönen Ländle, dem Dreiländereck, ist eine Auslandsreise schnell gemacht: der Ausflug zum Shopping nach Basel, Zürich oder als Gourmet zu unseren französischen Freunden. Bei jedem Grenzübertritt beginnt die Auslandsreise. Die Grundvorsorge der gesetzlichen Krankenversicherung reicht, auch in den meisten Europäischen Ländern, nicht zur Deckung der dort möglichen Kosten, bei unverhoffter Krankheit oder Unfall, aus. Auch hier ist nicht die schnelle und billigste Wahl die richtige Wahl. Die Dauer der Reise, mit wem reist man, unter welchen Voraussetzungen wird man aus dem Ausland zurück gebracht in die Heimat, steht im Kleingedruckten. Gerne ermitteln wir auch hier für Sie den richtigen Tarif für eine dauerhafte Absicherung und selbstverständlich auch für Ihre ganz besondere persönliche Urlaubsreise.

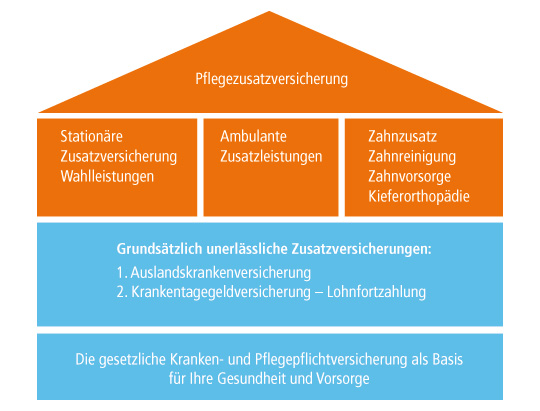

Stationäre Klinikaufenthalte

Die gesetzliche Krankenkasse übernimmt hier die Regelversorgungen nach dem Prinzip der Wirtschaftlichkeit und der medizinischen Notwendigkeit. Prinzipiell ist der Kassenpatient in der Krankenhauswahl nicht frei, da dieses vom behandelnden Arzt angeordnet und empfohlen werden muss. Das Krankenhaus sollte zudem räumlich in der Nähe des Wohnortes des Patienten sein. Wenn Sie freie Leistungen wählen wollen, in ein bestimmtes Krankenhaus zur Behandlung oder zusätzliche Wahlleistungen genießen wollen, dann können Sie sich über eine stationäre Zusatzversicherung Ihre gewünschten Leistungen absichern. So auch z.B. Rooming-Inn für die gemeinsame Aufnahme von Eltern im Rahmen der Behandlung ihrer Kinder, 1- oder 2- Bettzimmer und vieles mehr.

Ambulante Zusatzleistungen

Hier können vielschichtig Leistungen gewählt und versichert werden: von der Homöopathie, Osteopathie, Heilpraktiker, Medikamentenzuzahlungen, Brillen, bis hin zu ambulanten Operationen als Privatpatient. Gerne ermitteln wir auch für Sie, welche Leistungen sich lohnen und wie Sie die bestmögliche Kombination, der von Ihnen gewünschten Leistungen, erhalten.

Immer kraftvoll zubeißen können und ein strahlendes Lächeln

Auf dem Deutschen Versicherungsmarkt gibt es inzwischen über 300 Tarife zur Zahnzusatzversicherung. Leistungsvergleiche und Tarifgestaltungen sind für den Laien kaum zu ergründen und fast unmöglich. Die meisten Versicherer orientieren sich an den Grundleistungen der gesetzlichen Krankenversicherung und erstatten von den verbleibenden Eigenkosten prozentual. Wichtige Leistungen sind bereits die Zahnvorsorge und Zahnreinigung. Aber auch der Bereich Zahnbehandlung kann Eigenbeteiligungen nach Leistung der gesetzlichen Krankenversicherung für Sie bedeuten. Die Bereiche Zahnersatz oder Kieferorthopädie und nicht zuletzt dann auch noch die „Dritten“, können ein Vermögen kosten. Wir ermitteln mit Ihnen Ihre Wünsche, Ihren Bedarf und stellen Ihnen dann in einem Vergleich mögliche Zusatzversicherungen gegenüber, damit Sie auch in Zukunft kraftvoll zubeißen können, aber auch nach Erhalt der Abrechnung noch einen Grund zum lächeln haben.