Die Pflegeversicherung

Die Pflegeversicherung ist eine Pflichtversicherung im Rahmen der gesetzlichen Krankenversicherung. Die Pflegepflichtversicherung wurde 1995 in Deutschland als ein eigenständiger Zweig der Sozialversicherung eingeführt und für jeden zur Grundabsicherung Pflicht, ob gesetzlich oder privat versichert.

Die Leistungen der Pflegeversicherung werden nach „Stufen der Pflegebedürftigkeit“ gewährt. Bei professioneller ambulanter oder (teil-) stationärer Pflege werden die Kosten bis zu bestimmten Höchstbeträgen übernommen (inkl. Pflegehilfsmitteln, das Wohnumfeld verbessernder Maßnahmen sowie Leistungen ehrenamtlich Pflegender (Pflegegeld)). Die Pflegepflichtversicherung ist damit keine Vollversicherung; um eine vollständige Absicherung zu erzielen, ist der Abschluss einer privaten Pflege-Zusatzversicherung notwendig.

Viele unterschätzen nicht nur das Risiko einmal selbst zum Pflegefall zu werden. Es ist den meisten nicht bewusst, wie teuer es werden kann, wenn die Eltern oder die Kinder zum Pflegefall werden. Hiervon betroffen ist vor allem die „mittlere Generation“, weil sei einerseits für Ihre Kinder sorgen, aber auch andererseits für die Pflegekosten Ihrer Eltern aufkommen müssen.

Nach einem Urteil des (BGH) in Karlsruhe gilt dies auch in Fällen, wenn der Kontakt längst abgebrochen ist. Dieses Urteil macht klar, dass jeder das Pflegerisiko seiner Eltern in seine Finanzplanung mit einbauen muss. Je früher, desto besser. Eine ganzheitliche Finanzplanung ist deshalb unbedingt erforderlich. Um Vermögen und Einkommen von heute und in der Zukunft zu schützen, können Sie bereits heute eine Pflegezusatzversicherung nicht nur für Ihre Kinder, sich selbst sondern auch für Ihre Eltern abschließen.

Eine bestimmte Pflegestufe liegt erst dann vor, wenn für die gesamte Hilfe (Grundpflege und hauswirtschaftliche Versorgung) und zusätzlich für die Grundpflege alleine jeweils ein bestimmter Mindestzeitaufwand erforderlich ist.

Pflegestufe I – erhebliche Pflegebedürftigkeit,

d. h. durchschnittlicher Hilfebedarf mindestens 90 Minuten pro Tag. Auf die Grundpflege müssen dabei mehr als 45 Minuten täglich entfallen

Pflegestufe II – schwere Pflegebedürftigkeit,

d. h. durchschnittlicher Hilfebedarf mindestens 180 Minuten pro Tag mit einem Grundpflegebedarf von mehr als 120 Minuten täglich

Pflegestufe III – schwerste Pflegebedürftigkeit,

d. h. durchschnittlicher Hilfebedarf mindestens 300 Minuten pro Tag. Der Anteil an der Grundpflege muss mehr als 240 Minuten täglich betragen und es muss auch nachts (zwischen 22 und 6 Uhr) regelmäßig Grundpflege anfallen

Demenzkranke, geistig, psychisch und physisch Behinderte mit erheblich eingeschränkter Alltagskompetenz können Pflegegeld und bestimmte Leistungen zur Deckung eines Bedarfs an allgemeiner Beaufsichtigung und Betreuung in Anspruch nehmen, auch wenn noch nicht der für Pflegestufe I erforderliche Zeitumfang erfüllt wird.

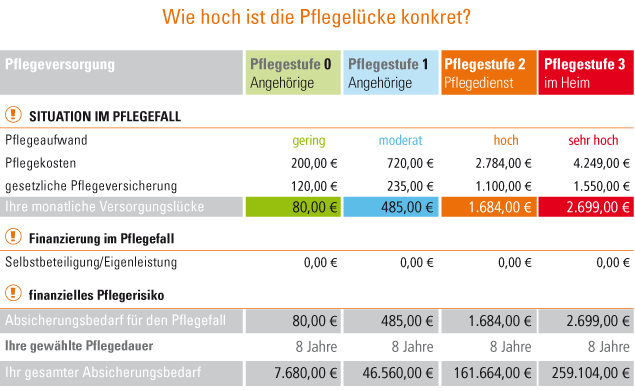

Die Angaben aus der Grafik sind eine realistische aber unverbindliche Schätzung.

Die Versorgungslücke kann kleiner, aber leider auch größer ausfallen.

Die Versorgungslücke kann kleiner, aber leider auch größer ausfallen.

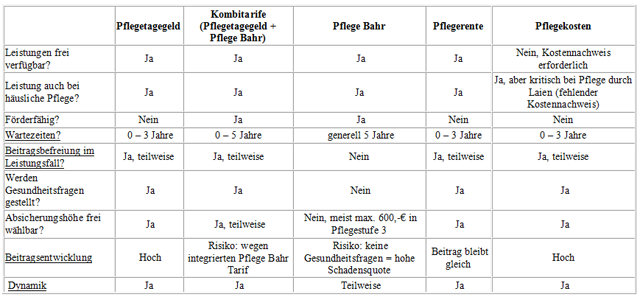

Es gibt verschiedene Möglichkeiten die gesetzliche Pflegepflichtversicherung mit einer privaten Vorsorgeversicherung zu ergänzen. Im Wesentlichen unterscheidet man folgende Versicherungsarten:

1. Pflegetagegeldversicherung | 2. Pflegebahr – staatlich geförderte Vorsorge | 3. Pflegerentenversicherung | 4. Pflegekostenversicherung

Die wesentlichen Unterschiede ergeben sich zum einen aus der Versicherungsart als „Sachversicherung, Risikoversicherung“, bei der Sie nur im Fall der Fälle wieder für die bezahlten Beiträge Leistungen erhalten, oder als „Kapitalversicherung“ bei der auch Beiträge erhalten werden, verzinst werden können, beitragsfreie Leistungen entstehen können, Hinterbliebenenleistungen abgesichert sind.

Hierbei können Sie die Leistungsarten wählen aber auch vor allem den Zeitpunkt ab wann Leistungen bezogen werden. Soll dies bereits in der Pflegestufe I erfolgen oder erst bei einer höheren Pflegestufe? Sollen in den Beiträgen Altersrückstellungen gebildet werden, und damit die Beitragsstabilität auch bis ins hohe Alter gewährleistet sein?

Ebenso wird bei der Ermittlung bzw. bei der Antragsstellung auf Leitstungen unterschieden: Zwischen Prüfungen durch den Medizinischen Dienst und deren Grundlagen der Pflegepflichtversicherung und, auf der anderen Seite, den so genannten ADL Punkten (Activities of dayly living). Bei verschiedenen Unternehmen wird hier sogar die so genannte „Günstiger Prüfung“ vorgenommen, wodurch die beste Konstellation für Sie gewertet wird.

Auch hier können wir nur durch eine persönliche Vorsorgeanalyse Ihren persönlichen Bedarf und damit das richtige Tarifwerk ermitteln.

“Die Pflegeversicherung ist eine Pflichtversicherung im Rahmen der gesetzlichen Krankenversicherung."

Thomas Gutgsell