Die Unfallversicherung

Die private Unfallversicherung schützt vor Folgekosten eines Unfalls, wenn eine bleibende Invalidität entstanden ist. So können hiermit z.B. Kosten für einen behindertengerechten Hausumbau, die Anschaffung eines behindertengerechten KFZ oder Kosten für zusätzliche, von der Krankenkasse nicht übernommene medizinische Mehrleistungen gedeckt werden.

Unfallversicherung oder Berufsunfähigkeitsversicherung

Bin ich den nicht über den Staat abgesichert?

Die gesetzl. Unfallversicherung gilt lediglich bei Unfällen während der Schul-/Arbeitszeit. Die Grafik verdeutlicht jedoch, dass der Großteil aller Unfälle in der Freizeit passiert. Am schlimmsten trifft es daher Selbstständige, Kinder, Hausfrauen/-männer ,Rentner/innen.

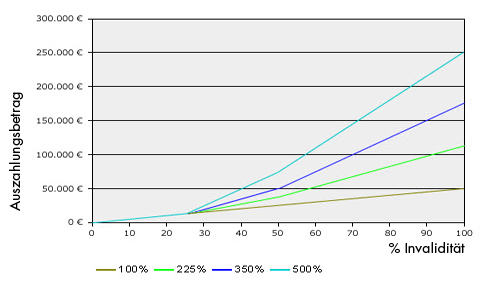

Progression

Je höher die Invalidität ist, desto höher steigt die Leistung durch eine vereinbarte Progression. So wird z.B. ab 25% Invalidität die Leistung verdoppelt und ab 50% verdreifacht. Folgendes Schaubild verdeutlicht den Unterschied der häufigsten Progressionsstaffeln.

"Die Versicherungssumme ist die Basis, auf welcher die Leistung ausbezahlt wird. Daher sollte diese möglichst hoch sein.”

Tobias König

GLIEDERTAXE

In der Gliedertaxe bestimmt der Versicherer, wie hoch der Invaliditätsgrad einer Verletzung ist. So kann ein steifer Arm bei einem Versicherer laut Gliedertaxe 60% Invalidität bedeuten und bei einem anderen 80%. Je nach Progression und Versicherungssumme kann es somit zu über 100% Mehrleistung bei gleicher Verletzung kommen. Daher ist die Gliedertaxe eines der wichtigsten Merkmale einer Unfallversicherung!

ÜBERGANGSLEISTUNGEN

Eine Übergangsleistung kann gegen Mehrbeitrag vereinbart werden. Hierdurch erhält der Versicherte auch dann bereits Leistungen, wenn der Arzt noch nicht sagen kann, ob es sich um eine dauerhafte Invalidität handelt. Ob dies sinnvoll oder notwendig ist, hängt stark von den individuellen Finanzverhältnissen der betroffenen Person ab.

UNFALLRENTE

Die Unfallrente ist vergleichsweise teuer und selten sinnvoll. Hierbei würde der Versicherer eine monatliche, lebenslange Rente zahlen, sofern über 50% Invalidität herrscht. Mit einer guten Kombination aus einer Berufsunfähigkeits- und Unfallversicherung kann der Punkt Unfall-Rente gespart werden, denn die Berufsunfähigkeit übernimmt den entstandenen Lohnausfall und die Unfallversicherung kommt für Einmalkosten auf.

KRANKENHAUSTAGEGELD

Einen Zusatzbeitrag für das Krankenhaustagegeld zu bezahlen, ist meist ebenfalls nicht nötig. Wer ein Krankenhaustagegeld haben möchte, soll dies über eine Krankenzusatzversicherung vereinbaren, denn in der Unfallversicherung wird dies nur geleistet, wenn der Krankenhausaufenthalt durch einen Unfall bedingt wurde. Weshalb soll jemand dieses Tagegeld bei Unfällen benötigen und bei Krankheiten nicht?

TODESFALLLEISTUNGEN

Hier gilt die gleiche Logik wie beim Krankenhaustagegeld. Wenn eine Todesfallabsicherung gewünscht wird, weshalb dann nur für den Unfalltod? Trotzdem kann es Sinn machen, da viele Versicherer in den Bedingungen geregelt haben, dass bei Schwerstverletzungen ein Invaliditätsvorschuss in Höhe der Todesfallsumme gezahlt wird, wenn der Arzt noch keine bleibende Invalidität festgestellt hat.

Beitragskalkulation

Die Kalkulation ist in zwei Gefahrengruppen unterteilt.

Gefahrengruppe A: Rein kaufmännische Berufe

Gefahrengruppe B: Körperlich tätige Berufe

Der Beitrag der Gefahrengruppe B beträgt je nach Versicherer das Doppelte von Gefahrengruppe A.

Sie gehören zur Gefahrengruppe B – Sparen Sie jetzt

Es gibt einige wenige Versicherer am Markt, die nicht nur nach A und B sortieren, sondern, wie in der Berufsunfähigkeitsversicherung, unter den Berufsbildern differenzieren. Denn: Sowohl der Dachdecker als auch der Kellner befinden sich in der Gefahrengruppe B. Meinen Sie die beiden Berufe haben wirklich das gleiche Risiko? Nehmen Sie Kontakt mit uns auf, wir berechnen Ihnen Ihr individuelles Angebot!

Die wichtigsten Klauseln einer Unfallversicherung

Dies ist lediglich ein kleiner Auszug. Die Wichtigkeit der Klauseln bestimmt sich immer individuell am Bedarf der betroffenen Person.

Lange Meldefristen

Da eine Invalidität meist erst nach einer Weile entsteht, sollten möglichst lange (36 Monate) Meldefristen vereinbart werden.

Infektionskrankheiten aller Art

Hier sollten nicht nur Infektionen durch Zeckenbisse, sondern generell Tier- und Insektenstiche sowie –bisse mitversichert sein.

Bewusstseinsstörung Medikamente / Alkohol

Viele Versicherer schließen eine Leistung aus, wenn Sie zum Zeitpunkt des Unfalls unter Medikamenten- oder Alkoholeinfluss standen. Der Versicherer sollte bei Medikamenten auf diesen Einwand verzichten und bei Alkohol eine angemessene Promillegrenze vereinbaren. Sonst erhalten Sie im schlimmsten Fall bereits nach einem Glas Rotwein keine Leistung!

Schlaganfall / Herzinfarkt

Der Versicherer sollte auch dann leisten, wenn der Unfall durch einen Schlaganfall oder Herzinfarkt entstanden ist.

Kinderleistungen

Spezielle Kinderleistungen, wie z.B. die Einnahme von Giftstoffen, sollten mitversichert werden.

Mitwirkungsanteil

Erkrankungen, die vor einem Unfall bestanden, sollten die Leistung der Versicherung nicht schmälern.

Erhöhte Kraftanstrengung

„Einen Bruch heben“ ist normalerweise ausgeschlossen und sollte mitversichert werden.

Mitwirkungsanteil von Vorerkrankungen

– Infektionskrankheiten aller Art

– Bewusstseinsstörung Alkohol / Medikamente

– Spezielle Kinderleistungen

– Erhöhte Kraftanstrengung

– Schlaganfall / Herzinfarkt

– Nachuntersuchung des Versicherers