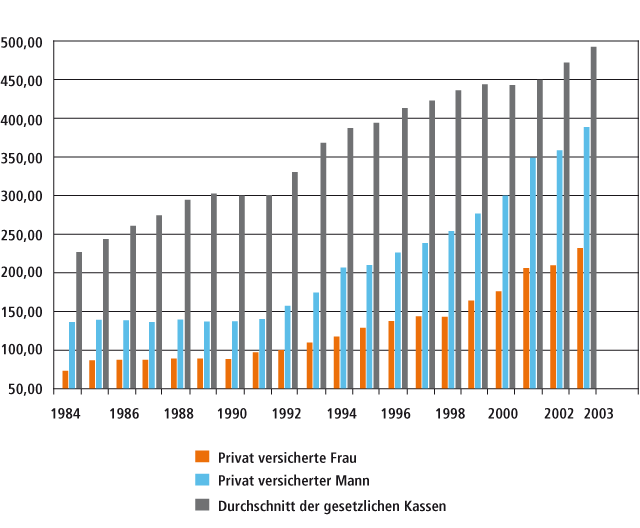

Die private Krankenversicherung

In Deutschland besteht, neben der Grundvorsorge der gesetzlichen Krankenversicherung, auch die Möglichkeit, unter bestimmten Voraussetzungen, in eine private Krankenversicherung zu gehen, dies nicht nur in Ergänzung zur gesetzlichen Krankenversicherung, sondern als Vollversicherung. Ca. 8,83 Millionen Mitglieder verzeichnen aktuell die gesamten privaten Krankenversicherungen.

Als Privatpatient schließen Sie einen Behandlungsvertrag mit den Ärzten und Krankenhäusern, sind also direkter Vertragspartner der im Gesundheitswesen leistenden Anbieter. Ihre Krankenversicherung ist die „Rückdeckung“, die dann im Rahmen der von Ihnen gewählten Leistungen Ihre Rechnungen der Behandler begleicht.

(2015: 54.900,00 € Jahresbruttoeinkommen)

Grundlage für den Vertragsabschluss bei einem privaten Krankenversicherer ist, wie bei anderen Versicherungsarten, das jeweilige individuelle Risiko. Hierbei sind das Eintrittsalter sowie Ihr Gesundheitszustand ggf. noch Ihre Berufsgruppe vor Vertragsbeginn und selbstverständlich die von Ihnen gewünschten Leistungen für den Beitrag relevant.

Bei bestimmten bereits vorliegenden Vorerkrankungen kann es zu verschiedenen Angeboten der Versicherer mit Risikozuschlägen und / oder Leistungsausschlüssen kommen. Gerade hier schützen wir Sie als Makler, indem in solchen Fällen eine Voranfrage ohne Registrierung in der Wagnisdatei der Versicherer erfolgt. Hierdurch haben Sie keine Nachteile durch Mehrfachbeantragung oder auch wenn die Beantragung hierdurch verschoben werden muss.

Ein weiterer Vorteil bei der privaten Krankenversicherung ist die mögliche Beitragsrückerstattung bei Leistungsfreiheit, die zusätzlich in gesunden Jahren Ihre Beitragsaufwendungen mindert.

Tarifabhängige Leistungen

Die von Ihnen gewählte private Krankenversicherung leistet im vereinbarten Umfang, also mit den tarifabhängigen Leistungen, in den Bereichen: Ambulant, Stationär und Zahnleistungen

Personenkreis der PKV

Beamte und Richter mit Anspruch auf Beihilfe, Selbständige und Freiberufler, Arbeiter und Angestellte mit hohem Verdienst, Befreite Studenten, ggf. Künstler und Journalisten, Grenzgänger ….

“In eine private Krankenversicherung kann, wer gemäß §5 SGB V nicht in einer gesetzlichen Krankenkasse pflichtversichert ist.”

Thomas Gutgsell