Arbeitskraft- und Einkommenssicherung

Die Berufsunfähigkeit ist wohl das bekannteste Produkt, wenn es um das Thema der Einkommenssicherung geht. Gleichwohl gilt sie als wichtigste Versicherung neben der Haftpflicht- und Krankenversicherung. Sie dient der Absicherung des monatlichen Einkommens und schützt somit vor jeglichen Gründen, seinen Beruf nicht mehr ausüben zu können.

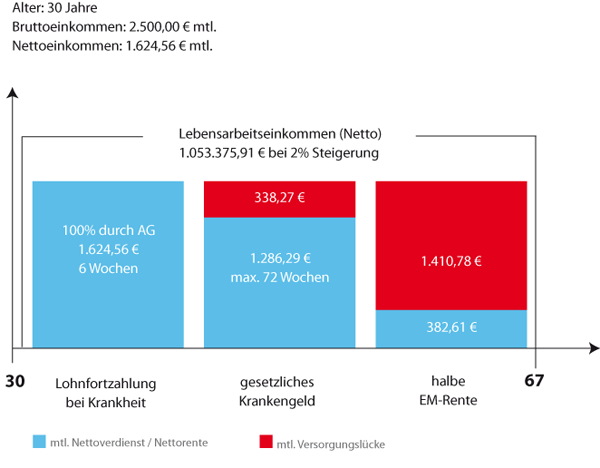

Gesetzliche Absicherung

Von Seite des Staates besteht nur noch ein Anspruch auf Erwerbsminderungsrente. Diese wird nicht geleistet, wenn eine Person ihren Beruf nicht mehr ausüben kann, sondern nur dann, wenn überhaupt keine Erwerbstätigkeit mehr ausgeübt werden kann. Unberücksichtigt bleiben bei der Entscheidung über die Genehmigung einer Leistung, die bisherige Einkommenssituation, das bisherige soziale Standing und bisher erworbene Fähigkeiten. Auch irrelevant ist, ob die Person eine andere Erwerbstätigkeit überhaupt findet, die reine theoretische Möglichkeit der Ausübung einer anderen Tätigkeit führt bereits zur Ablehnung einer Leistung.

Man unterscheidet zwischen der teilweisen und vollen Erwerbsminderung. Die teilweise Erwerbsminderungsrente erhält jeder, der nicht mehr in der Lage ist, über 6 Stunden am Tag dem allgemeinen Arbeitsmarkt zur Verfügung zu stehen. Sollte es auch nicht möglich sein, 3 Stunden am Tag erwerbstätig zu sein, erhält man die volle Erwerbsminderungsrente. Die volle beträgt ca. 30% des Bruttoeinkommens und die halbe entsprechend ca. 15%. Hiervon werden sowohl Steuern, als auch Krankenversicherungsbeiträge noch abgezogen.

BU im Wandel der Zeit

Aufgrund stetiger Bedingungsverbesserungen und dem Preiskampf der Versicherer in den vergangenen Jahren, hat sich die Annahmepolitik dieser stark verschärft. Zudem sind Risikoberufe (wie z.B. handwerklich tätige Personen) im Gegensatz zu kaufmännischen Tätigkeiten stark im Beitrag gestiegen. Hieraus resultierend haben sich in den vergangenen 1-2 Jahren immer mehr Versicherer Alternativen zur Berufsunfähigkeit gewidmet, welche im übertragenen Sinne eine Teilkaskodeckung anbieten (BU = Vollkaskoschutz). Diese kann unterschiedlichste Prägungen haben und ist im Markt kaum überschaubar. Daher haben wir unser Beratungskonzept entsprechend darauf ausgelegt, sowohl die Thematik BU, als auch deren Alternativen individuell zu betrachten. Ob und welche Alternative hier die richtige ist, hängt maßgeblich von Ihrer beruflichen und finanziellen Situation ab.

Vor BU steht meist die Krankheit

Die Krankentagegeldversicherung fristet in der Versicherungsbranche ein Stiefmütterchen-Dasein. Da fast jedem BU-Fall eine lange Krankheitszeit vorausgeht, ist diese Absicherung für die meisten Personen immens wichtig und kostet im Vergleich zur BU-Absicherung nur Peanuts. Denn ab dem 43. Tag stellt der Arbeitgeber meist die Krankengeldzahlung ein und die Krankenkasse übernimmt. Diese zahlt jedoch nur noch 70% des bisherigen Bruttoeinkommens (max. 90% des bisherigen Nettos), wodurch es bei länger andauernder Krankheit zu schmerzenden Einkommensverlusten führen kann. Mittlerweile gibt es auch viele BU-Tarife am Markt, welche nach 6 Monaten Krankheit bereits die versicherte BU-Rente auszahlen, auch wenn noch keine BU besteht. Welche Variante für Sie passend ist, erörtern wir gerne im Beratungsgespräch.

"Jeder vierte Arbeitnehmer schafft es nicht zum geplanten Ruhestand, da vorher eine Berufsunfähigkeit eintritt. Der Staat hat sich für alle Personen ab 1961 herausgezogen, daher ist die private Absicherung noch wichtiger geworden."

Rundum-Beratungskonzept

Sie erhalten von uns eine individuelle und bedarfsgerechte Analyse Ihrer persönlichen Situation und wir erörtern mit Ihnen gemeinsam, welche Produkte für Sie am besten passen. Sie erhalten alle Informationen sowie Vor- und Nachteile der Produkte, um sich ein eigenes Bild verschaffen zu können.

“Wenn Sie das Gefühl haben beruflich und privat an Ihre Leistungsgrenzen zu stoßen, sollten Sie sich mit der realen Gefahr eines sogenannten "Burnouts" auseinandersetzen.”

Alexander Koslow